大基金三期加持,上海贝岭业绩亏损但前景可期

5月24日,国家集成电路产业投资基金三期股份有限公司官宣成立,简称“国家大基金三期”。规模来看,大基金三期注册资本总额高达3440亿元,超一期(2041.5亿)和二期(987.2亿)的总和。

在此利好消息带动下,半导体概念迎来普涨。其中,上海贝岭(600171)股价也交出了四天三板的好成绩。

股价虽成了香饽饽,但上海贝岭的业绩,却不那么乐观。业务来看,核心业务缺少成长性;盈利能力来看,毛利率下滑;整体来看,投资业务占比大,公司净利波动大。

一、核心业务,缺少成长性

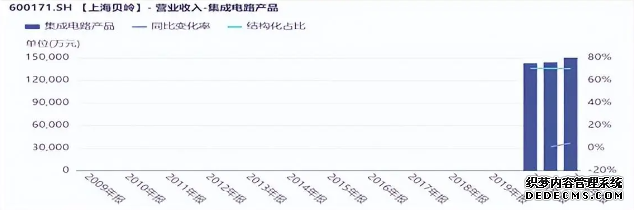

上海北岭的主营业务,主要分为两部分。部分集成电路产品,部分半导体材料贸易。

2023年,上海贝岭总营收约21.37亿元,其中集成电路产品创收约14.98亿元,占比约70%;半导体材料贸易业务创收约5.84亿元,占比约27%。

所谓“贸易”,就是中间商赚差价。价值贡献有限,毛利率自然不会高。2023年,半导体材料贸易业务毛利率约为13.49%,而集成电路产品毛利率约为33.57%。

可见,无论从收入规模,还是盈利能力,集成电路业务均是上海贝岭的核心。但核心业务,明显缺少成长性。

从半导体产业链分工来看,上海贝岭为设计企业。具体来看,公司主要聚焦于模拟集成电路产品。所谓模拟集成电路产品,是相对于数字集成电路而言的,其下游主要为消费类应用市场。

据公司财报披露,公司可售产品高达3300余款,主要集中于汽车电子、家电和工业控制等市场。

但近年,消费市场有两大显著特点:

其一,传统消费疲软;

其二,随着国家对汽车产业的支持,汽车电子等成为主要需求市场。

虽然,公司表示一直在加大对汽车电子等行业的投入和市场拓展,但公开信息显示:汽车电子收入占比仍较低。

新需求没有优势,传统需求疲软,业务收入增长缓慢(2022:0.95%;2023:4.22%)。

二、毛利率下降,成本控制压力大

尽管速度很慢,但上海北岭的营收几乎仍在保持增长。相比之下,毛利率实际上正在下降。

中航证券研报显示,目前国内模拟芯片供应商仅有26家左右。从横向比较来看,上海贝岭的毛利率没有优势。纵向上,需求疲软,但供应仍然存在。狼多肉少,整个行业的竞争自然会加剧。

从数据上看,2021年以来,整个行业的毛利率呈现整体下滑的趋势,上海贝岭自然也不能幸免。

具体来看,自2021年第四季度以来,上海贝岭的毛利率已从36.7%降至30%。2024年第一季度,尽管与2023年第四季度相比略有复苏,但幅度并不显著。

市场预计,下游市场短期内不会大幅回升。唯一的生存之道就是努力削减成本。

三、投资业务,亏损元凶

除了集成电路,上海贝岭的投资业务也不容小觑。

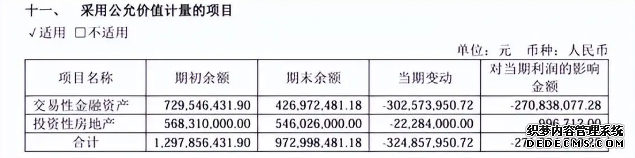

2023年年报来看,上海贝岭的投资业务,主要两部分:一是权益投资,二是投资性房地产,且两者均以公允价值计量。

2024年一季度末,公司权益投资及投资性房地产,账面价值分别为4.28亿元和5.46亿元,合计约占总资产的20%。而同期公司存货账面价值仅8.37亿元,相较于公司业务,投资甚至有些喧宾夺主的味道。

不得不说,行情好的时候,确实是锦上添花。

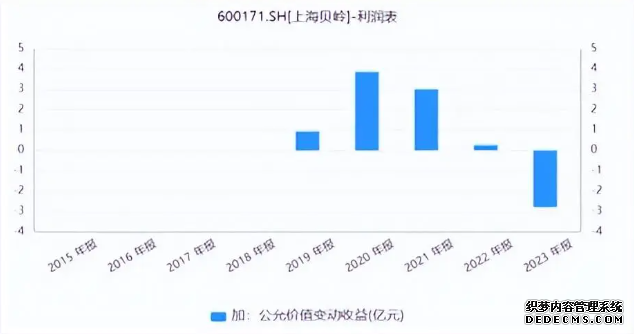

数据显示:2019-2021年间,公司投资估值持续上升。2020年,上海贝岭因此利润增加约3.86亿元。同期扣非净利仅1.77亿元,投资业务创利超业务2倍。

但所谓公允价值,简单来说“一切都是浮云”,有升就会有降。

根据2023年年报,因股权出售及公允价值波动,直接损失2.79亿元。正因如此,上海贝岭直接由盈转亏,全年亏损约0.60亿元。

截至2024年一季度末,上海贝岭权益投资余额仍高达4.28亿元。如此市场行情下,大额波动恐怕仍是无法避免。

业务不仅难增长,还难赚钱,投资还在落袋为亏,这饽饽恐怕没想象的那么香。

本文由站长原创或收集,不代表本站立场。

如若转载请注明出处:http://www.haituoyue.com//a/jj/2024/0611/16589.html